Accueil >Ressources humaines >Paye et rémunération >Paye > Montants imposables 2021 sur les bulletins de paie

Des incohérences sur les montants imposables ont été relevées en octobre 2021 et corrigées en deux temps. Ces incohérences concernent les heures supplémentaires. Une première alerte a été transmise aux personnels de l’académie en novembre 2021 en vue de leur permettre de corriger leur déclarations 2021 sur les revenus 2020.

Il n’est pas possible pour une personne ayant eu des heures supplémentaires de se fier aux montants imposables présents en bas à gauche de son bulletin. Vous trouverez à la suite deux exemples.

Ces deux exemples sont les plus courants, mais sont entièrement transposables après prise en compte d’éléments complémentaires de la fiche de paie : Saisie à tiers détenteurs, pension alimentaire, indemnités non imposables.

Situation fictive d’une personne ayant bénéficié d’heures supplémentaires en 2021 et n’ayant pas dépassé le plafond de 5 000 euros.

Sur la fiche de paye le montant imposable (A) est de 2 605,65 euros.

![]() La personne a effectué des heures supplémentaires pour un montant de 299,38 euros (C).

La personne a effectué des heures supplémentaires pour un montant de 299,38 euros (C).

![]() Le montant à payer avant retenue à la source est de 3 204,41 euros (B)

Le montant à payer avant retenue à la source est de 3 204,41 euros (B)

![]() Le montant imposable (A) doit être le suivant : A = B – C c’est-à-dire 3204,41 – 299,38 = 2 905,03

Le montant imposable (A) doit être le suivant : A = B – C c’est-à-dire 3204,41 – 299,38 = 2 905,03

Or, sur la fiche de paye le montant imposable (A) est de 2 605,65 euros. Il est sous-évalué d’un montant de 299,38 euros.

3 204,41 – 2 x 299,38 = 2 605,03 – Ce calcul ne respecte pas la réglementation.

Dans cette situation, le montant imposable dont il faut tenir compte est : 2 905,03 euros

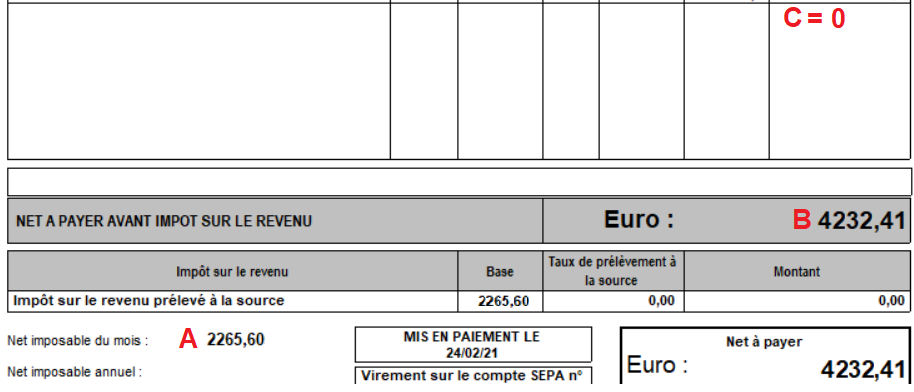

Situation fictive d’une personne ayant bénéficié d’heures supplémentaires ayant dépassé le plafond de 5 000 euros.

Sur la fiche de paye le montant imposable (A) est de 2 265,60 euros.

![]() La personne a effectué des heures supplémentaires pour un montant de 1 966,81 euros. La ligne défiscalisation n’apparait pas puisque le plafond de 5000 est atteint. (C) est égal à zéro

La personne a effectué des heures supplémentaires pour un montant de 1 966,81 euros. La ligne défiscalisation n’apparait pas puisque le plafond de 5000 est atteint. (C) est égal à zéro

![]() Le montant à payer avant la retenue à la source est de 4 232,41 euros (B)

Le montant à payer avant la retenue à la source est de 4 232,41 euros (B)

![]() Le montant imposable (A) doit être le suivant : A = B c’est-à-dire 4 232,41

Le montant imposable (A) doit être le suivant : A = B c’est-à-dire 4 232,41

Or, sur la fiche de paye le montant imposable (A) est inférieur au net à payer. Le différentiel est égal aux heures supplémentaires effectuées dans le mois. A savoir 1 966,81 euros.

Dans cette situation, le montant imposable dont il faut tenir compte est : 4 232,41 euros

Les agents y trouveront les informations pour les dispositifs individuels et collectifs mis en place. Ce site a vocation à évoluer et s’enrichir.

Le portail de la messagerie

Le portail de la messagerie

Ressources de l’Education Nationale et Académique

Ressources de l’Education Nationale et Académique

Applications Voyages

Applications Voyages